自己破産を経験した後、経済的に困窮し生活の維持が困難になることは少なくありません。このような状況において、「生活保護を受けられるのか」という不安を抱くのは当然のことです。今回は自己破産をした後に生活保護を検討している方へ向けて、申請方法や注意点をわかりやすく解説します。

1.自己破産後でも生活保護は受けられるのか

自己破産後に生活が困難なほど経済的に困窮している状況で、生活保護を受けられるのかというのは多くの人が持っている疑問ではないでしょうか。結論から述べると、自己破産後であっても、一定の条件を満たせば生活保護を受けることが可能です。実際に、厚生労働省が定める生活保護制度のガイドラインには、自己破産歴によって生活保護の申請が拒否されることは無いと明記されています。

ただし、申請にあたっては複数の要件を満たす必要があり、その審査は厳格に行われるため、制度の理解と準備が不可欠です。

①生活保護の基本的な要件

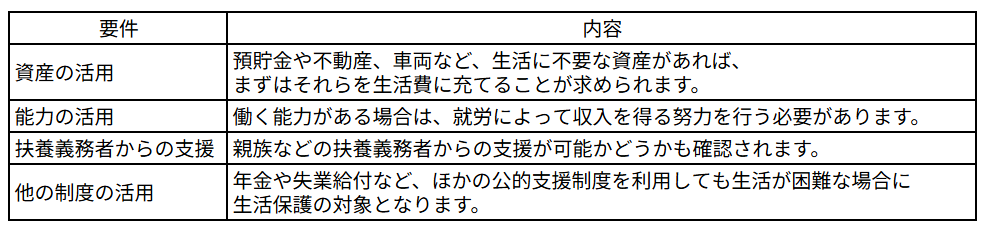

生活保護は、生活に困窮し、自力で最低限度の生活を維持できない方に対して、国や自治体が支援を行う制度です。

これらの要件を総合的に満たしていると判断された場合に、生活保護の支給が開始されます。自己破産をしているかどうかは、これらの要件に直接的な影響を与えるものではありません。

※参考:生活保護制度(厚生労働省)

https://www.mhlw.go.jp/stf/seisakunitsuite/bunya/hukushi_kaigo/seikatsuhogo/seikatuhogo/index.html

②自己破産と生活保護の関係

自己破産と生活保護は、いずれも経済的に困窮した際に利用できる制度ですが、それぞれの制度の目的や適用条件には明確な違いがあります。

自己破産は、主に借金の返済が不可能になった場合に、裁判所を通じて債務を法的に免除する手続きであり、生活保護とは制度上の性質が異なります。生活保護の審査においては、過去の破産歴よりも、現在の生活状況と資産状況が重視されるのです。自己破産後に収入が無く、資産も乏しく、親族からの援助も受けられない場合には、生活保護の対象となる可能性が高いとされています。

自己破産と生活保護の比較

自己破産をしたことにより借金の返済義務が免除された後でも、家計の再建が困難であると判断されるケースでは、生活保護の申請が受理されやすくなる傾向にもあります。特に、病気や高齢、身体の障害などによって就労が困難な場合には、自己破産後であっても生活保護の受給が認められることが多くあります。

また、生活保護を受けている間は、新たに借金をすることは原則禁止されています。自己破産後の生活設計は、生活保護を活用して安定した生活基盤を築き、再就職や社会復帰を目指すことが現実的な選択肢です。

③生活保護と自己破産の制度的な連携

生活保護と自己破産は、制度上は独立していますが、実際の運用においては密接に関係しています。

生活保護の申請者が多額の借金を抱えている場合、まずは債務整理を行うように指導されることがあります。生活保護の「他の制度や手段を優先して活用する」という原則に基づき、他の制度や手段で生活の安定が図れる場合には、そちらを優先しなければなりません。

例えば、借金がある状態で生活保護を申請した場合、「借金の返済の余裕があるなら、生活保護は不要である(借金を返済するだけのある程度の収入がある、もしくは就業することが可能である)」と判断される可能性もあります。

自己破産を行って借金を法的に整理してから生活保護を申請するという流れが、制度の趣旨に合致した流れです。

④生活保護の仕組み

生活保護制度は、日本国憲法第25条に基づき、すべての国民が健康で文化的な最低限度の生活を営む権利を保障するために設けられた公的扶助制度です。

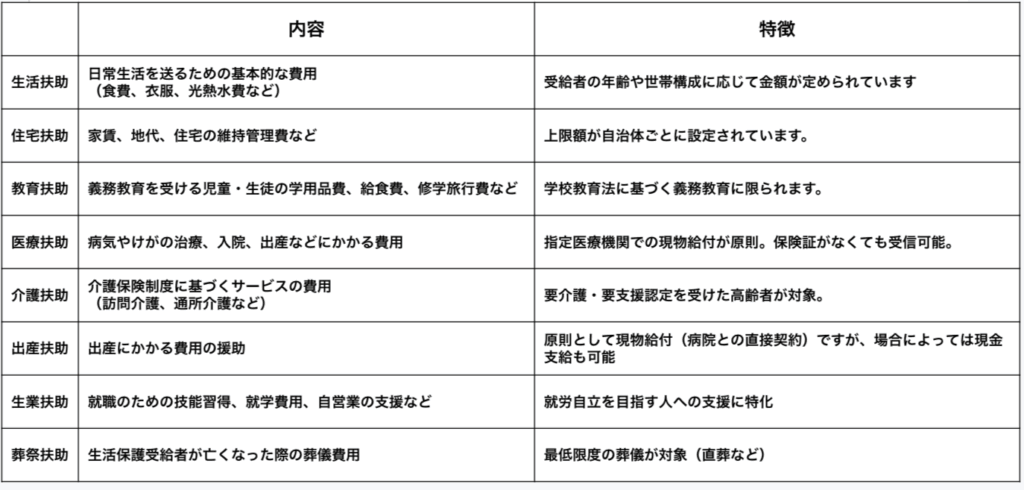

1-扶助される内容

生活保護の扶助は、複数の項目に分かれており、それぞれの生活状況に応じて必要な支援が最低生活費と収入の差額を補填するような形で支給されます。つまり、一定の基準額(最低生活費)が設定され、その額に満たない収入しか得られていない場合、個々の状況に応じて不足分が生活費として支給されます。

もし自己破産後で収入が無い場合、以下のような扶助が総合的に支給されることになります。

2-支給額

生活保護の支給額は、「最低生活費」から「収入認定額」を差し引いた金額で決定されます。最低生活費は、地域や世帯構成、年齢などにより異なる「級地区分」に基づいて設定されており、たとえば東京都心部と地方都市では支給額に差があります。

収入認定においては、就労収入、年金、仕送りなどが対象となりますが、必要経費や就労控除などが適用されるため、すべてが差し引かれるわけではありません。たとえば、就労収入がある場合、一定額の「基礎控除」や「特別控除」が認められ、生活保護費の減額を最小限に抑える仕組みが整えられています。

2.生活保護申請に必要な書類と準備

①生活保護申請のおおまかな流れ

生活保護を受けるためには、まずお住いの市区町村の福祉事務所に相談して、申請書を提出する必要があります。申請後はケースワーカーによる低域的な家庭訪問や面談が行われ、生活状況や資産・収入の確認が行われます。そして原則として14~30日程度で保護の可否が決定されます。

申請時には、正確な情報提供が重要であり、虚偽の申告をすると不正受給とみなされて、返還命令や刑事罰の対象となる可能性があるため、慎重に対応する事が求められます。また、申請を拒否した場合には、不服申し立てや再申請が可能なため、諦めずに対応しましょう。

②事前相談の重要性

申請前に福祉事務所で行われる事前相談では、生活状況や資産の有無、収入状況などを詳細に伝える必要があります。自己破産後であっても、一定の収入や資産がある場合には、生活保護の対象とならないことがあります。そのため、申請前の相談において正確かつ誠実な情報提供を行うことが重要です。

③必要書類

生活保護の申請には以下のような書類が必要です。事前にきちんと準備しておくことで、申請手続きがスムーズに進みます。

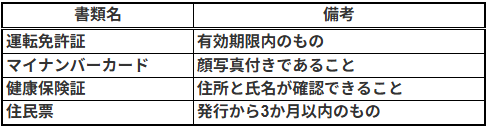

1-本人確認に関する書類

本人確認書類は複数用意しておくと、万が一不備があった場合でも対応しやすくなります。

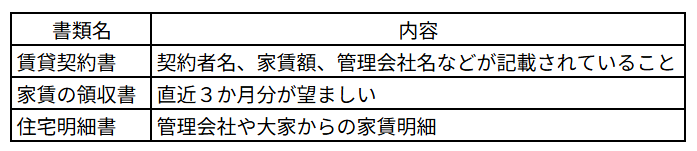

2-住居に関する情報

現在の住居の情報は生活保護の支給額に影響するため、正確な情報を提供することが重要です。特に家賃扶助(住宅扶助)の判断材料となるため、以下の書類を準備しておきましょう。

もし住居が無い場合や、ネットカフェなどに寝泊まりしている場合は、その状況を証明できるようなメモや写真、支払い明細などを準備しておくと、生活扶助や住宅扶助の判断に役立ちます。

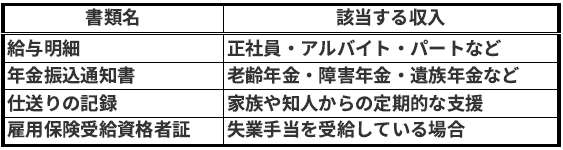

3-収入に関する証明書類

生活保護の申請では、すべての収入を申告する義務があります。これには、給与や年金、仕送り、アルバイト収入、失業手当などあらゆる収入が含まれます。以下のような書類を準備してください。

収入に関する情報の過少申告は不正受給とみなされる可能性があるため、正確かつ詳細に記載することが極めて重要です。

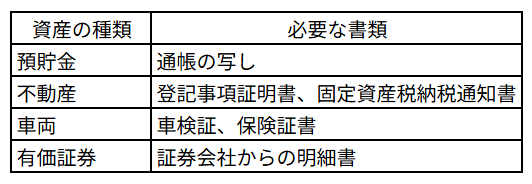

4-資産に関する情報

生活保護制度では、申請者が保有する資産についても審査が行われます。資産とは現金、預貯金、不動産、車両、有価証券などを指し、これらの情報を明らかにする必要があります。

また、自治体によっては通帳の過去数ヶ月分の記録提出が必要な場合もあるため、事前に確認しておくと安心です。

自己破産手続き後であっても、預金口座にわずかな残高がある場合や、名義上の資産が残っている場合は必ず申告してください。生活保護の審査では、資産の有無が重要な判断材料となります。

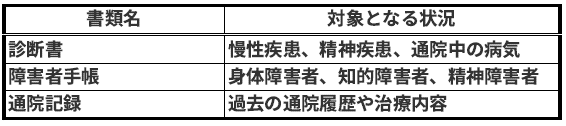

5-健康状態に関する情報

医療扶助の適用を受けるためには、健康状態に関する情報も重要です。特に持病や障害がある場合は、診断書や障害者手帳などの書類を準備しておくと、医療扶助や障害者加算の対象となる可能性があります。

医療費の自己負担を軽減するためにも、これらの情報は正確に提出する必要があります。生活保護の専門家は、診断書の内容が最新であることを推奨しており、できれば1か月以内に取得したものが望ましいとされています。

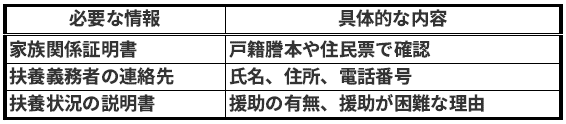

6-家族構成や扶養義務者に関する情報

生活保護の申請においては、申請者の家族構成や扶養義務者の有無も審査対象となります。これは、生活保護法第4条に基づき、可能な範囲で扶養義務者による援助を優先するという原則があるためです。

扶養義務者に連絡が行くことに不安を感じる場合でも、生活保護の専門家は「必要最小限の確認にとどまる」と説明しており、プライバシー保護にも一定の配慮がなされています。

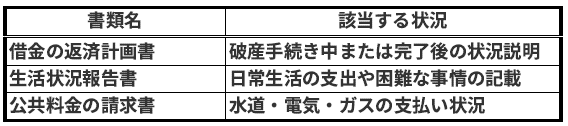

7-その他の必要書類と注意点

上記以外にも、生活保護の申請時に求められることがある書類として、以下のようなものがあります。

生活保護の専門家の見解では、これらの書類は申請の信頼性を高める効果があるため、可能な限り提出することが望ましいとされています。特に破産後の生活再建を図るうえでは、生活状況報告書において「なぜ生活保護が必要なのか」を具体的に記述することが、審査を円滑に進めるための鍵となります。

以上のように、生活保護の申請前には多岐にわたる書類と情報を準備する必要があります。書類の不備や情報の不足があると、申請の受理が遅れたり、支給開始が遅延する可能性があるため、事前にチェックリストを作成し、順を追って準備を進めることが重要です。生活保護制度は、困窮した生活状況の中で再出発を図るための公的支援であり、正確な情報提供と適切な書類の提出が制度利用の第一歩となります。

④ガイドラインに沿った申請手順

厚生労働省が定める生活保護制度に関するガイドラインは、生活に困窮する方が適切かつ公平に支援を受けられるように設計されています。とりわけ、自己破産を経験し、経済的に著しく困難な状況にある方にとって、生活保護の申請は重要な選択肢の一つです。以下では、厚生労働省のガイドラインに基づいた申請手順を、具体的かつ詳細に解説します。

1-申請前の相談と書類の提出

生活保護の申請は、市区町村に設置された福祉事務所に対して行います。申請にあたっては、まず相談窓口で現在の生活状況について説明し、その上で必要な書類を提出することになります。厚生労働省の「生活保護手帳」や「生活保護制度のしおり」には、申請の際に求められる情報や書類について明確に記載されています。

2-資産調査と収入認定

厚生労働省のガイドラインでは、生活保護の原則として「資産の活用」が掲げられています。これは、申請者が保有する資産や収入をまず生活に充て、それでも生活が困難な場合に保護が認められるという考え方です。したがって、自己破産をしていたとしても、現時点で預貯金があったり、高額な財産を所有している場合には、生活保護の対象外となることがあります。

収入についても、年金、失業給付、アルバイト収入など全ての収入が調査対象となります。これらの収入を正確に申告することが、信頼性のある審査につながると指摘しています。特に、非正規雇用で不安定な収入状況にある場合でも、収入証明書や給与明細書を提出することで、生活保護の必要性を客観的に示すことができます。

3-扶養照会と世帯単位の原則

生活保護制度では、世帯単位での審査が基本とされています。つまり、同居している家族全員の収入や資産が審査対象となり、加えて、親族等への扶養照会を行うことが定められています。これは、申請者が生活に困窮している場合、まずは親族による扶養が可能かどうかを確認するための手続きです。

自己破産後に親族との関係が希薄になっている場合でも、原則として扶養照会は行われます。ただし、DVや虐待歴がある場合など、扶養照会が困難または不適切と判断される事情がある場合は、照会が省略されることもあります。生活保護の専門家は、こうした事情については事前に福祉事務所に相談し、必要に応じて証明書類(診断書や陳述書など)を準備することを勧めています。

4-生活保護の決定と開始

必要書類の提出と調査が完了すると、福祉事務所は生活保護の要否を判断し、結果を通知します。厚生労働省のガイドラインでは、原則として申請から14日以内に決定を行うことが目安とされていますが、調査内容が複雑な場合には30日以内に延長されることもあります。

生活保護が決定された場合、生活扶助、住宅扶助、医療扶助など、必要に応じた扶助が支給されます。特に、自己破産後で住居を失った場合には、住宅扶助の支給によって住まいの確保が可能となります。また、医療費についても医療扶助により自己負担なしで受診できるため、健康管理の面でも安心が得られます。

5-不服申立ての手続き

生活保護の申請が却下された場合、申請者には不服申立てを行う権利があります。これは行政手続法に則って行われる制度で、原則として却下通知を受け取った日から3ヶ月以内に行う必要があります。

不服申立てに際しては、却下理由を確認した上で、再度生活状況を説明する資料や証拠を提出することが重要です。不服申立てにあたっては弁護士や生活保護支援団体の協力を得ることで、主張の説得力を高められるとされています。特に、自己破産後の経済的困窮が深刻である場合には、医師の診断書や雇用状況の証明資料などを添付することで、再審査が通りやすくなる傾向にあります。

生活保護に関するQ&A

https://www.mhlw.go.jp/content/001106332.pdf

6-生活保護の継続と定期的な報告義務

生活保護が開始された後も、受給者には定期的な収入報告義務が課されています。これは、生活状況の変化に応じて保護費の適正な支給を行うためのものです。具体的には、毎月の収入申告書の提出や、年1回の資産状況報告などが求められます。

報告義務を怠ったり、虚偽の申告を行った場合には、不正受給とみなされ、返還請求や刑事罰の対象となることがあります。報告義務は「義務」ではあるが「権利を守るための手続き」と捉えるべきであるとされており、誠実な対応が継続的な支援につながるとしています。

3.自己破産と生活保護申請

①自己破産後に生活保護を申請する際の注意点

生活保護を申請する際には、自己破産後であることを隠さずに申告することが重要です。収入や資産状況、扶養義務者の有無、健康状態などを詳細かつ正確な情報で提出することが審査通過の鍵となります。

必要に応じて医師の診断書や破産手続きの書類などを添付することによって、現状を正しく伝えることが可能です。

また、生活保護の申請には、居住地の福祉事務所へ赴く必要があります。事前相談時に申請となった場合の必要書類を確認しておくようにしましょう。事前相談は電話で予約しておくことも可能で、電話連絡をしておくことで案内がスムーズに進むこともあります。

申請後は、ケースワーカーによる家庭訪問や面談が定期的におこなわれ、生活状況の確認がされます。

自己破産後に生活保護を申請する場合、まず重要なのは、破産手続きが完了しているかどうかです。破産手続き中は、資産の処分や収入の管理が破産管財人によって行われることがあるため、資産が活用できるものなのか判断することも含めて、資産の整理が完了するまでは管財人の判断によって生活保護の申請自体が一時的に保留されることもあります。ただし、生活保護の受給可否については生活実態に即して判断されるため、破産手続き中でも生活保護の必要性が認められれば、受給が認められるケースもあります。

また、生活保護では「資産の活用」が原則とされており、保有している資産(預貯金、不動産、車両など)がある場合には、生活費に充てるよう求められます。自己破産によって資産が処分された場合、この要件を満たしやすくなるため、生活保護の受給がスムーズになる可能性があります。

②生活保護受給中に自己破産を行う場合

生活保護を受給している状態で自己破産を行うことも可能ですが、注意すべき点がいくつか存在します。まず、自己破産には弁護士費用や裁判所への申立費用などが発生しますが、生活保護受給者の場合、これらの費用を支払う経済的余裕がないことが多いため、「法テラス(日本司法支援センター)」の民事法律扶助制度を利用するのが一般的です。この制度では、弁護士費用等を立て替えてもらい、分割で返済するか、場合によっては返済が免除されることもあります。

生活保護の専門家によると、生活保護受給中に自己破産を行う場合には、福祉事務所との連携が重要であり、破産手続きの進行状況や費用の支払い方法について、事前に相談しておくことが望ましいとされています。また、自己破産によって得た返済免除が生活保護費の算定に影響を与えることは基本的にありませんが、破産によって得た一時的な収入(たとえば過払い金の返還など)があった場合には、収入認定される可能性があるため注意が必要です。

③不正受給とその防止

生活保護制度の信頼性を維持するために、不正受給の防止は重要な課題とされています。自己破産後に生活保護を申請する際も、虚偽の申告や収入の隠蔽を行った場合には、不正受給とみなされ、返還命令や刑事罰の対象となることがあります。

生活保護の申請にあたり、正確な情報提供と誠実な対応こそが制度の円滑な利用に不可欠です。特に、就労収入が発生した場合には、速やかに福祉事務所に報告する義務があり、報告を怠ると不正受給と見なされる可能性があります。

4.財産の取扱い

生活保護を申請する際、多くの方が気にされるのが「持ち家や車などの財産はどうなるのか」という点です。生活保護制度は、最低限度の生活を保障するために設けられた公的扶助制度であり、厚生労働省が定めるガイドラインに基づいて運用されています。財産の保有に関しては、原則として活用可能な資産を先に処分・活用したうえで生活保護が適用される仕組みとなっています。ここでは、持ち家や車をはじめとする財産の取り扱いについて、生活保護の専門家の見解を踏まえながら、詳細に解説していきます。

①持ち家の取り扱い

持ち家に関しては、生活保護を受けるにあたり、そのまま居住を継続できるかどうかが重要な判断基準となります。厚生労働省の生活保護手帳や生活保護実施要領では、「住宅扶助」の対象となるか否かを判断する際に、持ち家の維持が生活維持上やむを得ないと認められる場合には例外的に保有が認められるとされています。

1-市場価値が無い場合

例えば、持ち家が老朽化しており市場価値がほとんどない場合や、売却しても生活再建に資するだけの資金が得られない場合には、売却を強制されることは基本的にありません。また、身体的な障害があるなどで引越しが困難な場合や、家族構成や地域の福祉資源との関係で現住居に住み続けることが合理的であると判断される場合も、持ち家の保有が認められるケースがあります。

2-市場価値が高い場合

一方で、評価額が高く、売却することである程度の生活資金が確保できると判断される場合には、生活保護申請に先立って売却が求められることがあります。生活保護の専門家によると、「資産の活用可能性」は審査において極めて重要な要素であり、実際の不動産評価や売却可能性、居住の必要性などを総合的に判断して決定が下されるとされています。

3-住宅ローンが残っている場合

住宅ローンが残っている持ち家については、原則として生活保護の対象外となります。なぜなら、生活保護制度では住宅ローンの返済にかかる費用は扶助の対象外とされているためです。つまり、住宅ローンを支払いながら生活保護を受けることは制度上認められていません。

そのため、住宅ローンの返済が困難な状況で生活保護を申請する場合は、まずローンの返済を停止し、任意売却や競売などの手続きを通じて住宅を処分し、その後の住居確保を含めた生活再建計画のもとで生活保護の申請を行うことが現実的な対応となります。

②車の取扱い

自動車の保有についても、生活保護制度においては原則として認められていません。これは、自動車が資産とみなされるためであり、売却することで生活費を確保できる可能性があるからです。

ただし、一定の条件を満たす場合に限り、例外的に車の保有が認められることがあります。

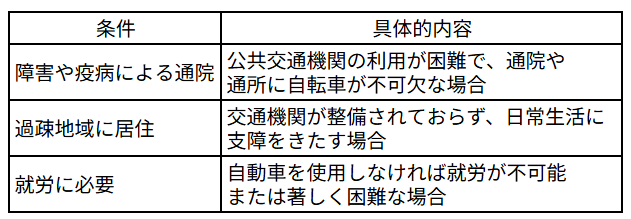

1-例外的に認められるケース

以下のような条件を満たす場合には自動車の保有が容認される可能性があります。

上記のような事情がある場合は、福祉事務所との相談の上、個別に判断されます。ただし、保有が認められたとしても、車検費用やガソリン代、保険料などの維持費は生活扶助の範囲内でまかなう必要があるため、実際には保有を継続することが困難なケースも少なくありません。

2-ローン付きの車両について

自動車ローンが残っている車両については、住宅ローンと同様に生活保護制度では原則として認められていません。ローンの返済が生活扶助の支出対象外であるため、ローン付きの車を保有しながら生活保護を受給することはできません。したがって、ローンを完済するか、車両を売却してローンを処理する必要があります。

③その他の財産(預貯金・保険・有価証券など)

生活保護を受けるにあたっては、持ち家や車だけでなく、預貯金、生命保険、有価証券、貴金属などのすべての資産が審査の対象となります。「保有資産は生活の維持に活用すべき」とされており、活用可能な資産がある場合には、それを使い切ってからでなければ生活保護を受けることはできません。

ただし、すべての資産を無条件に処分しなければならないわけではありません。例えば、解約返戻金が少額の生命保険や、葬祭費用に充てるために保有している少額の預貯金などについては、一定の範囲内で保有が認められることがあります。

④生活保護と財産調査の関係

生活保護の申請時には、福祉事務所によって詳細な財産調査が行われます。この調査では、申請者の名義の不動産、車両、預貯金、保険契約、株式などがすべて確認されます。金融機関への照会や不動産登記簿の確認などが行われ、虚偽の申告が発覚した場合には不正受給とみなされる可能性があります。

また、生活保護開始後も定期的に財産状況の確認が行われるため、財産の変動があった場合には速やかに福祉事務所に報告する必要があります。財産の透明性を確保することが、制度の信頼性と持続性を保つうえで不可欠で、正確な申告と報告が重要であるとされています。

⑤財産処分後の生活支援

持ち家や車を処分した後に生活の再建が必要となった場合、状況に応じて福祉制度が段階的に活用されます。生活保護を受ける前であれば、「住宅確保給付金」が利用できることがあります。これは、離職や収入の減少により住居を失うおそれがある人に対し、一定期間、家賃相当額を支給する制度で、就労支援と併せて提供されます。

しかし、住宅確保給付金の支給期間が終了しても生活の再建が難しい場合には、生活保護の申請に移行することになります。生活保護が開始されると、「住宅扶助」により家賃や入居時の初期費用が支給され、安定した住居の確保が図られます。

住宅確保給付金と住宅扶助は別制度であり、前者は生活保護前の一時的支援、後者は生活保護の一環として継続的に支援するものです。状況に応じて適切な制度を段階的に活用することが重要です。

また、就労意欲のある方には、生活保護制度の中でも「就労自立支援プログラム」が提供されており、職業訓練や就労準備支援などを通じて、再び自立した生活を目指すことが可能です。生活保護の専門家は、「財産を手放すことは精神的に大きな負担だが、その後の支援体制を正しく理解し、積極的に活用することが生活再建への近道」と述べています。

5.社会復帰に向けた支援

生活保護は単なる金銭的支援にとどまらず、社会復帰に向けた支援も行っています。たとえば、就労支援プログラムや職業訓練、ケースワーカーによる定期的な相談支援などがその一例です。自己破産を経て生活保護を受けた方が、再び自立した生活を送るためのステップとして、これらの支援は極めて重要です。

厚生労働省のガイドラインでは、可能な限り就労による自立を目指すことが生活保護制度の基本方針とされています。生活保護を「最終的なセーフティーネット」として活用しつつ、自立への意欲を持ち続けることが大切です。

①就労可能性と扶養義務調査

生活保護を申請する際、自治体の福祉事務所は申請者の「就労可能性」と「扶養義務者の扶養能力」について詳細な調査を行います。これらの調査は、生活保護法および厚生労働省のガイドラインに基づき、保護の適正な運用を確保するために実施されるものであり、申請者にとっては申請の可否や支給内容に直接影響する重要なプロセスです。特に自己破産後、収入や資産が著しく減少した状況下で生活保護を検討する場合、これらの調査への正確な理解と適切な対応が不可欠です。

②就労可能性の調査とは何か

自治体は生活保護申請者に対し、年齢、健康状態、過去の職歴、資格の有無、居住地周辺の雇用状況などを総合的に勘案し、「就労による自立の可能性」を判断します。これは生活保護法第4条に定められている「自立助長の原則」に基づいた調査であり、厚生労働省の『生活保護手帳』にも詳細な運用指針が記載されています。

例えば、働くことが可能な年齢層(概ね18歳から64歳)であり、医師の診断書等で就労に支障がないと判断された場合、原則として就労活動が求められます。このため、申請時には自身の健康状態を証明する診断書、過去の職歴を示す履歴書、ハローワークでの求職活動記録など、具体的な資料を提出することが重要です。

③扶養義務調査の概要と対応

生活保護法第4条第2項※1では、「扶養義務者による扶養が優先される」と規定されており、自治体は申請者の親族に対して扶養の可否を確認する「扶養照会」を行います。これは、生活保護が税金によって賄われている制度である以上、まずは親族間での相互扶助が優先されるという考え方に基づいています。

ただし、扶養義務者が必ずしも扶養を行わなければならないわけではありません。しかし、扶養は「努力義務」であり、扶養照会に対して拒否や無回答であっても、申請者の生活保護の可否には直接影響しないともされています。つまり、扶養義務者の意向は重要な判断材料ではありますが、扶養がなされないことを理由に保護が却下されることは原則としてありません。

※1出典: 生活保護法第4条第2項

https://www.mhlw.go.jp/content/000746078.pdf

④扶養義務者との関係性による対応の違い

扶養照会の対象は、配偶者、直系血族(親・子)、兄弟姉妹などが中心となりますが、それぞれの関係性によって対応の仕方や扶養の可能性が異なります。たとえば、親が高齢で年金収入のみで生活している場合や、子が非正規雇用で生活に余裕がない場合は、扶養が現実的でないと判断されることが多く、生活保護の申請に支障は生じにくいとされています。

生活保護の専門家によると、扶養義務者が遠方に住んでいる、長年連絡を取っていない、あるいは家庭内にトラブルがあった場合などは、扶養照会が免除されることもあります。このような事情がある場合は、事前に福祉事務所に相談し、証拠となる書類(手紙、LINEのやりとり、住民票の除票など)を提出することが望ましいです。

⑤自立に向けた生活設計や就労支援プログラムとの連携

就労可能と判断された場合、福祉事務所は求職活動の支援として、ハローワークとの連携による職業訓練や就労支援プログラムへの参加を促します。特に、生活困窮者自立支援制度に基づく「就労準備支援事業」や「一時生活支援事業」などが活用され、段階的な就労を目指す支援が行われます。

これらのプログラムに積極的に参加する姿勢を見せることが、保護決定において前向きに評価される傾向があるとされています。したがって、就労意欲があることを示すためにも、定期的な面談や報告を怠らず、記録を残すことが推奨されます。

また、精神的な不安や孤独感を抱える方に対しては、地域包括支援センターや精神保健福祉センターとの連携も重要です。生活保護制度は単なる金銭的支援にとどまらず、こうした多角的な支援体制を通じて、社会的な孤立を防ぎながら自立を支援する仕組みとなっています。

⑥就労不能と判断される要件

就労不能と判断されるには、医師の診断書や障害者手帳、精神障害者保健福祉手帳などの公的書類による裏付けが必要です。特に精神疾患や身体障害を有する場合、日常生活における支障の程度や通院状況、服薬履歴などが詳細に記載された診断書が求められます。

これらの資料を提出することで、福祉事務所は客観的かつ合理的に就労の可否を判断します。なお、就労が一時的に困難であると認められた場合でも、定期的な健康状態の確認や再評価が行われることがあります。

⑦生活保護受給中の就労と収入申告の重要性

生活保護を受給している間でも、一定の条件下で就労することは可能です。むしろ、就労可能な状態にある方は積極的に働くことが求められています。就労によって得た収入は必ず福祉事務所に申告する必要があり、申告を怠ると不正受給と見なされる恐れがあります。

生活保護の専門家によると、就労収入が一定額を超えた場合でも、その分だけ生活保護費が減額される仕組みがあるため、働くこと自体が損になるわけではありません。むしろ、就労によって得られる社会的つながりや自己肯定感の向上が、長期的な自立に向けた大きな一歩となります。

⑧調査における注意点と対策

就労可能性や扶養義務の調査において、申請者が不利益を被らないためには、正確かつ誠実な情報提供が基本となります。虚偽の申告や情報の隠蔽は、生活保護の却下や返還命令の対象となるため、避けなければなりません。

また、福祉事務所の調査に対しては、客観的な証拠を添えて説明を行うことが重要です。診断書、求職活動記録、親族との関係を示す書類などは、その信頼性を高めるために、できる限り第三者機関が発行したものを用意しましょう。

特に自己破産後に生活保護を申請する場合、資産喪失の経緯や収入の途絶状況、就労への意欲などを具体的に説明することで、福祉事務所の理解を得やすくなります。調査において最も重視されるのは「自立に向けた姿勢」であり、たとえ現時点で就労が困難であっても、将来的に自立を目指す意志を示すことが、保護決定を左右する重要な要素になるとされています。

6.生活保護受給後の生活と自立支援制度の活用方法

生活保護を受給した後の生活は、単に金銭的な支援を受けるだけでなく、安定した暮らしを築き、将来的な自立を目指すための第一歩となります。厚生労働省の生活保護制度は、生活扶助、住宅扶助、医療扶助など複数の扶助内容を通じて、最低限度の生活を保障しつつ、就労支援や住居確保給付金、就労準備支援事業といった自立支援制度を組み合わせることで、受給者の自立を促進しています。ここでは、生活保護受給後の生活の実態と、どのように自立支援制度を活用していくべきかについて、生活保護の専門家の知見を踏まえて詳しく解説します。

①生活保護受給後の生活の変化と心構え

自己破産を経て生活保護を受給することになった場合、多くの方が経済的・精神的に大きな負担を抱えていますが、生活保護制度はそうした方々が再出発するための重要な支えとなります。生活保護を受けると、まず生活費(生活扶助)と家賃(住宅扶助)が支給され、医療費についても医療扶助により原則無料で受診できるようになります。これにより、日常生活の不安が軽減され、生活の安定化が図られます。

ただし、生活保護はあくまで「自立を支援するための制度」であり、長期的に依存し続けることを目的としていません。そのため、受給中も将来的な就労や社会復帰を見据えた行動が求められます。生活保護の専門家によると、受給後の初期段階で生活リズムを整えることが極めて重要であり、規則正しい生活習慣を身につけることが自立への第一歩になるとされています。

②自立支援制度の具体的な活用方法

自立支援制度は、生活保護受給者が将来的に生活保護から脱却し、安定した生活を送ることを目的として設けられています。厚生労働省が推進する主な支援策には以下のようなものがあります。

1-就労準備支援事業の活用

就労準備支援事業は、長期間就労から離れていた方や、精神的・身体的な理由で就労が困難な方を対象に、段階的な就労支援を行う制度です。生活保護の専門家によれば、自己肯定感が低下している方に対して、生活リズムの改善やコミュニケーション能力の向上を図るプログラムが特に効果的であるとされています。

支援内容には、就労体験、職業訓練、履歴書の書き方指導、模擬面接などが含まれ、実際の就職活動に向けた準備を段階的に進めることができます。

2-住居確保給付金の利用

生活保護を受ける前後で住居を失った場合や、失う可能性がある場合には、住居確保給付金の制度を活用することができます。これは、就職活動を行う意思と計画があることを条件に、一定期間家賃相当額を支給する制度であり、生活保護とは別枠での支援となります。

住居の安定が精神的安定につながり、結果として就労意欲の向上にも直結するため、非常に重要な支援策とされています。

3-就労自立給付金の活用

一定期間生活保護を受けた後に就労し、生活保護から脱却した場合には、就労自立給付金が支給されることがあります。これは、生活保護からの自立を後押しするための奨励金的な性格を持っており、就労後の生活基盤を安定させるための重要な支援です。

7.自己破産後に生活保護を受けることへの社会的偏見と向き合う

自己破産や生活保護に対しては、未だに社会的な偏見が存在します。しかし、生活保護は憲法第25条に基づく国民の権利であり、困窮したときに利用することは恥ずべきことではありません。制度を正しく理解し、必要なときにはためらわずに申請することが重要です。

また、生活保護を受けることで、生活の安定を図り、再び自立した生活を目指すことが可能となります。生活保護は永続的な支援ではなく、あくまで自立への一時的な支援手段であることを理解し、前向きに活用することが求められます。

①生活保護制度の活用は「権利」である

生活保護を受けることに対して、恥ずかしさや後ろめたさを感じる方も少なくありません。しかし、生活保護は国が定めた正当な権利であり、生活が困難な状況にある人々が安心して生活を送るための重要な制度です。制度の利用をためらうことなく、必要な支援を受けることが、生活の再建と社会復帰への第一歩となります。

厚生労働省も、生活保護は「国民の権利」であることを明確にしており、支援を必要とするすべての人が安心して申請できるよう、制度の周知や運用の透明化を進めています。生活保護の専門家も、「困ったときには遠慮せずに支援を求めるべきであり、それが社会全体の安定にもつながる」と述べています。

生活保護制度を正しく理解し、自身の状況に照らして適切に活用することが、生活の立て直しと将来への展望を開く鍵となります。制度の仕組みや受給条件をしっかりと把握し、必要な支援を受けながら、自立に向けた一歩を踏み出しましょう。

②生活保護制度の今後と利用者の声

近年、厚生労働省は生活保護制度の透明性と公平性を高めるために、ガイドラインの見直しやデジタル化の推進を進めています。申請プロセスの簡素化や、オンラインでの相談受付など、利用者の利便性向上に向けた取り組みが進行中です。

実際に生活保護を利用している方々からは、「申請時には不安があったが、福祉事務所の担当者が丁寧に対応してくれた」「生活が安定し、再出発のきっかけとなった」といった声が多く寄せられています。生活保護の専門家は、制度の利用を「恥」と捉えるのではなく、「生きるための権利」として積極的に活用すべきだと述べています。

厚生労働省のガイドラインに沿った生活保護の申請手順は、制度の趣旨を理解し、必要な準備を整えることで、誰もが適切に支援を受けられるよう設計されています。自己破産後の困難な状況においても、生活保護制度を活用することで、再び自立への一歩を踏み出すことが可能です。

③生活保護からの卒業を目指すために

生活保護制度を適切に活用し、自立支援制度を組み合わせることで、将来的に生活保護からの卒業を目指すことが可能です。生活保護の専門家の分析によれば、制度を正しく理解し、積極的に支援を受ける姿勢が自立への近道となるといいます。

自己破産を経た方にとって、経済的な再建は容易ではありませんが、生活保護を出発点として、就労支援や住居支援、医療支援などを段階的に活用することで、再び社会の中で自立した生活を送ることができます。自らの意思で行動を起こすことが、未来を切り開く原動力となるのです。

この記事では、自己破産後の生活保護受給に関する申請の流れや注意点、制度への理解について解説しました。

「実際に自分はどのような支援を受けられるのか」「たった一人での申請には不安がある」「住居が活用資産の対象となる可能性がある」などの場合には、リライフネットへご相談ください。

リライフネットでは関東一都三県を対象にマンション、アパート、個室型シェアハウスなどの住居提供を行っております。行政・不動産事業者・職業紹介事業者・NPO・ボランティア団体などと連携しており、迅速に住居を提供できます。

生活保護の申請サポートも可能なため、お気軽にご相談ください。リライフネットでは完全無料で、メール、LINE、電話で相談が可能です。

ご相談はこちらから